Хороший банк, плохой акционер, злой регулятор

"Мы что, виноваты, что создали такой хороший и большой банк?" – вопрошает Игорь Коломойский, бывший совладелец Приватбанка, национализированного в конце прошлого года. В голосе олигарха чувствуется обида.

"Если они в течение полугода не реструктурируют на рыночных условиях сумму кредитов (связанным лицам – УП) их ждет уголовная ответственность за доведение банка до банкротства", – отзывается о Коломойском и его партнере Геннадии Боголюбове глава НБУ Валерия Гонтарева.

Она уверена: владельцы Приватбанка использовали миллиарды вкладов физлиц, чтобы финансировать собственные бизнесы. Коломойский все отрицает и считает, что банк у него просто забрали, а Гонтарева сводит с ним личные счеты.

Слухи о переходе Приватбанка в госсобственность ходили с лета. Ночью в воскресенье, 18 декабря, Кабинет министров сообщил, что Приватбанк становится государственным. Решение непростое и для властей и для акционеров: в банке обслуживалось ни много ни мало пол-Украины.

Бывшим приватовцам нелегко. "[Настроение] волнами. В основном терпимо, но когда что-то напоминает о банке, становится больно", – говорит Олег Гороховский, бывший первый зампредправления, отвечавший за розницу. "Приватбанк – это наш ребенок", - написал в середине декабря на своей странице в Facebook Дмитрий Дубилет, сын экс-главы банка Александра. В Привате Дмитрий отвечал за IT.

Кто довел Приватбанк до национализации? В чем ценность самого технологичного банка страны и какие судебные разбирательства ожидаются вокруг него? На эти вопросы мы постарались ответить в данной статье, опросив все стороны конфликта.

О чем молчал Приват

"Это не у меня проблемы, это у нас проблемы", – пошутил на очередной встрече по поводу национализации Игорь Коломойский, вспоминает один из участников процесса.

Казалось, его ничем не проймешь: вежливый, приветливый, добродушный – ни дать ни взять положительный сказочный персонаж, а не олигарх с большим опытом ведения корпоративных войн. Сотрудники Приватбанка охотно шли на контакт с регулятором, говорит директор департамента финансовой стабильности НБУ Виталий Ваврищук: предоставляли всю необходимую информацию, приезжали в Нацбанк, созванивались с банком. Сам Коломойский бывал в НБУ чуть ли не еженедельно, вспоминает заместитель главы НБУ Катерина Рожкова, курирующая банковский надзор.

Приватбанк – один из четырех банков, судьбу которого решили стресс-тесты НБУ. Летом 2015-го Нацбанк начал проверять качество активов банков и их способность противостоять рискам – например, резкому снижению платежеспособности заемщиков вследствие экономического кризиса. По официальным данным НБУ, после стресс-тестов с рынка ушли Хрещатик, Фидобанк и Платинум. Приватбанку повезло больше: он стал государственным.

Проверка Приватбанка продолжалась несколько месяцев, результаты стресс-теста утвердили только к началу 2016-го. "Мы детально посмотрели на всех заемщиков, залоги, баланс банка", – говорит Ваврищук.

Выводы оказались неутешительными: на тот момент требовалось увеличение капитала на 113 млрд грн. К концу 2016 года потребность в капитале выросла до 148 млрд грн. На декабрьской пресс-конференции по поводу национализации Гонтарева заявила: "Мы убеждены, что переход Приватбанка в госсобственность – это единственная возможность спасти финансовую систему. <…> Более 97% корпоративного кредитного портфеля приходилось на кредиты связанным с акционерами Приватбанка компаниям".

Что именно не устроило Нацбанк в отчетности Приватбанка? Низкое качество кредитов, выданных юридическим лицам на сумму 155 млрд грн. По информации НБУ, это были либо фирмы группы Приват, либо мелкие компании, которые не вели никакой деятельности.

О таких заемщиках в ноябре минувшего года писало британское издание BNE IntelliNews. По его данным, некоторые бизнесы группы Приват – в частности, аграрный – получили многомиллиардные кредиты от банка. По информации издания, займы на сотни миллионов гривен отправились в Укрнафту, Днеправиа, Студию "1+1" плюс множество мелких компаний с ничего не говорящими названиями.

Ваврищук всматривается в список фирм-заемщиков, опубликованные BNE. "Их невозможно запомнить, они же постоянно менялись: одни фирмы выбывали из списка (заемщиков – УП), другие тут же появлялись в нем", – говорит служащий НБУ.

Залоговое обеспечение по многим корпоративным кредитам Нацбанк посчитал недостаточным. Мол, мало того, что займы выданы либо своим, либо непонятно кому, так еще и под ничего не стоящие залоги – вроде долей собственности в тех самых фирмах-пустышках.

Представители Приватбанка вместе с Коломойским убеждали Нацбанк, что за фирмами с непонятными названиями стоят реально работающие бизнесы, а компании, якобы связанные с Приватом, вовсе не относятся к этой бизнес-группе. Они и сегодня категорически не согласны с вердиктом Нацбанка о том, что 97% кредитного портфеля юрлиц было выдано партнерам Коломойского и что залоги по таким кредитам были пустячные.

"У нас было два вида залогов: имущественные требования по контрактам и корпоративные права, – рассказывает бывший топ-менеджер Приватбанка, попросивший не называть его имени в прессе. – Причем все договоры кредитования были подчинены английскому праву – на случай, если придется взыскивать залог".

Он не отрицает того, что иногда формальными заемщиками были фирмы, которыми владели киприоты с плохо выговариваемыми фамилиями: а разве в Украине можно вести бизнес иначе? Правда и то, что подчас такие компании не вели никакой деятельности и на их балансе не было оборудования или другого имущества. "Но поймите, компания, которая ведет операционную деятельность в Украине, никогда не держит имущество на своем балансе: иначе придет налоговая и заберет его через налоговое обременение", –объясняет бывший приватовский управленец.

[L]"Английское право – это очень хорошо, – соглашается Рожкова. – Но в первую очередь нас интересовало, как заемщики будут обслуживать свои кредиты, если деятельности они не ведут, а залоги ничего не стоят".В качестве примера несвязанных лиц, активно кредитовавшихся в Приватбанке, бывший топ-менеджер Привата называет братьев Суркисов и Анатолия Мартынова, владельца предприятия по производству ПЭТ-преформ "Ретал Украина".

Близость Игоря Суркиса к Коломойскому – риторический вопрос. Запорожский завод ферросплавов, принадлежащий Суркисам, входит в неформальный ферросплавный холдинг Коломойского. Также Игорь Суркис совладеет телеканалом "Студия "1+1". "Я бы назвал наши отношения с Суркисами дружескими, достаточно близкими", – говорил в 2012 году Геннадий Боголюбов в интервью журналу Forbes.

Что касается Анатолия Мартынова, то на основе публичной информации прямую связь с группой Приват установить сложно, однако в 2008-м СМИ писали о том, что Коломойский и Боголюбов участвуют в этом бизнесе.

"Вся история группы Приват сводилась к тому, что это не бизнес-группа, у нее нет структуры, формально связанных лиц, – поясняет Сергей Будкин, партнер инвестиционно-банковской компании FinPoint. – Это напоминало систему исламского финансирования: вы даете кредит и участвуете в прибыли".

Что такое "связанные лица" в интерпретации НБУ?

В 2015-м Нацбанк принял постановление "Об определении связанных с банком лиц". К таковым относятся контролеры банка, его владельцы, руководители и т.д. (полный список критериев см. в Законе "О банках и банковской деятельности", 52-я статья). Важный показатель связанности в украинских реалиях– финансовые потоки между фирмами-заемщиками. "Мы проанализировали всех корпоративных заемщиков Приватбанка, и выяснилось, что многие из них обслуживаются и кредитуются только в Привате и что денежными и товарными отношениями они связаны только с другими компаниями группы Приват или с компаниями Коломойского и Боголюбова. Такие бизнесы и их владельцы автоматически считаются связанными лицами", – говорит Рожкова. В качестве примера она приводит А-Банк, принадлежащий Суркисам.

Предприниматель и клиент А-Банка Михаил Изюмский подтверждает: "Сотрудники Привата и А-Банка постоянно акцентировали внимание на том, что это банки-партнеры, мол, А-Банк вроде как дочерний. Счета Привата обслуживались в А-Банке, у А-Банка нет своих банкоматов или терминалов: везде стоят приватовские, общая горячая линия", –рассказывает он.

Однако юрист и член редколлегии VoxUkraine Зоя Милованова считает, что НБУ действительно мог быть субъективен в своих оценках связанных лиц. "315-е постановление дает Нацбанку очень широкие полномочия. Это создает возможности для избирательного применения норм, в том числе по отношению к Приватбанку", – пишет она в своей статье. Ее мнение подтверждает Сергей Будкин: "Полномочия Национального банка настолько широки, что в значительной части случаев он имеет право давать определение и формулировать критерии признания связанными лицами".

Если Нацбанк придрался к Приватбанку и кредитование связанных лиц было значительно меньших масштабов – зачем государству национализировать колоссальных размеров банк?

"Мы очень сильно росли – это категорически не нравилось Нацбанку",– убежден один из бывших топов Приватбанка. Эту мысль подтверждает Коломойский. "Я и сам считал, что мы сидим на пороховой бочке: мало ли что произойдет с банком и экономикой", – говорит он. И добавляет: мол, вся его вина лишь в том, что не оказалось достаточной суммы денег, чтобы докапитализировать такой большой банк.

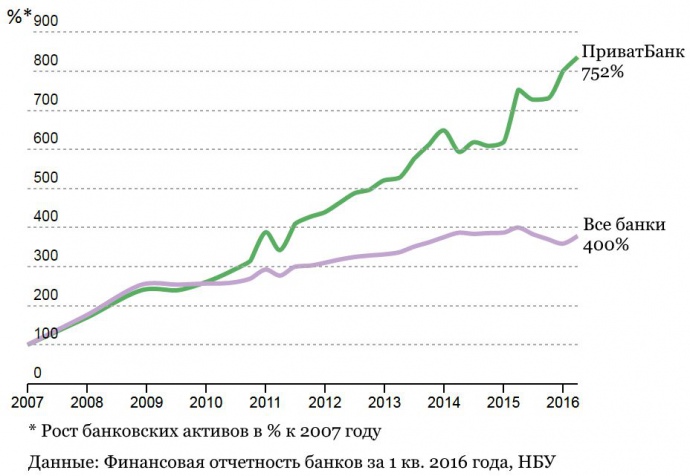

Приватбанк действительно рос бешеными темпами: с начала 2010 по осень 2016 года депозиты физлиц увеличились в 4,5 раза, кредиты компаниям – почти в три раза.

Доля рынка по депозитам физлиц выросла с 16 до 36%, по корпоративным кредитам – с 11 до 25%. Приватбанк стремительно превращался в финансового монополиста. "Нам даже ограничили привлечение депозитов физлиц в 2016 году, – говорит экс-зампред Приватбанка. – А ведь мы были готовы разделить банк: отделить розницу от корпоративного бизнеса. Только Нацбанк почему-то не захотел".

НБУ объясняет ограничения на приток депозитов совсем иначе: банк не выполнил один из этапов докапитализации, о которой договорились в начале 2016-го. О разделении банка и вовсе речи не шло: глядя на огромный портфель кредитов, выданных бизнесам акционеров, Нацбанк видел только одно решение – реструктурировать займы.

НБУ предложил Коломойскому перевести выданные кредиты на те компании, которые осуществляют операционную деятельность и имеют реальные денежные потоки. Альтернативный вариант – объединить направления бизнеса в холдинги, где одни компании занимаются производством, другие – торговлей, но где в любом случае денежные потоки между предприятиями видны. Таким образом, качество заемщиков автоматически повысилось бы и дыра в балансе частично была бы закрыта.

Дальше требовалось внести материальные залоги по кредитам: объекты недвижимости, оборудование, машины. Ну а остаток покрыть капиталом. "Только это была бы уже совершенно другая, куда меньшая сумма", – говорит Рожкова. Фактически Нацбанк предложил Коломойскому последовать примеру Рината Ахметова и Виктора Пинчука и структурировать бизнес по западному образцу.

В Нацбанке признают, что Коломойский не был в восторге от этой идеи. Переговоры длились много месяцев, но, в конце концов, сорвав все оговоренные ранее сроки, осенью 2016-го Приват выполнил второе условие: внес залоги стоимостью 31 млрд грн. Так, по данным НБУ, на балансе Приватбанка оказались горнолыжный курорт Буковель, стадион Днепр-Арена, самолеты МАУ, нефтебазы, офисные помещения. Дальше вопрос встал за реструктуризацией кредитов и созданием понятной структуры бизнеса Коломойского и Боголюбова. Этого они уже, по словам Рожковой, делать не стали.

Версия Коломойского кардинально отличается от слов представителей НБУ. "На момент национализации весь корпоративный портфель был реструктурирован по требованию Нацбанка. 31 млрд грн залогов записали на баланс, а на сумму 124 млрд грн реструктурировали портфель. НБУ выбрал устраивающие его компании, и кредиты были переведены на эти фирмы", – говорит бывший совладелец банка.

На этих словах Коломойский открывает имейл и зачитывает вслух одно из писем Рожковой к Приватбанку, написанное в октябре 2016. Суть его сводится к следующему: осенью Приватбанк подал план реструктуризации кредитов, выданных нефтехимической отрасли, в ответ НБУ потребовал предоставить план по всему корпоративному портфелю – и не позднее 31 октября 2016-го. Коломойский уверяет, что банк предоставил такой план – и кредитный портфель был полностью изменен в угоду Нацбанку.

"А 75% акций Нефтехимика Прикарпатья – это что, плохой залог?" – негодует Коломойский. Обвинения в том, что кредиты Приватбанка были выданы компаниям-пустышкам и связанным лицам, он называет бредом. "У нас был сбалансированный кредитный портфель, проверенный аудиторами PricewaterhouseCoopers по стандартам МСФО, – говорит Коломойский. – Это что, недостаточное условие?".

Похоже, все-таки недостаточное. "Международные стандарты финотчетности содержат понятие "связанные лица", которое не полностью совпадает с определением связанности, которое использует Нацбанк, – объясняет юрист Милованова. – Точно так же, как определение связанности от НБУ не совпадает с определением Налогового кодекса или антимонопольного законодательства.

Причина таких отличий – разные цели регулирования". Несовпадение финансовой отчетности с данными НБУ может говорить и о том, что банк не соблюдал требований международных стандартов, а аудитор не проверил все источники информации. Тем более, аудитор должен был проверить данные о связанных лицах, если о них писали в СМИ. В Нацбанке считают, что аудитор сработал недобросовестно.

Что до реструктуризации кредитного портфеля, то глава НБУ Валерия Гонтарева и слышать не хочет версию Коломойского. "Они ничего не сделали по программе рекапитализации. Они выполнили под нашим страшным давлением только ее первую часть, взяв на баланс активы на сумму 31 млрд грн – да и то через пять дней уже вывели с баланса один из активов, оцененный в 5,5 млрд грн. Ни залогов, ни нормальных заемщиков, ни реального cash-flow от этих заемщиков они не предоставили", – написала она в письме в ответ на запрос VoxUkraine.

Самый инновационный

В 2011 году Дмитрий Дубилет с коллегой представлял на конференции Finnovate Europe платежный сервис LiqPay, разработанный Приватбанком.

"Среди выступавших они были единственными представителями украинского банковского бизнеса", – вспоминает председатель правления крупного банка, который также побывал на той конференции. FinTech, или финансовые технологии, – популярное нынче направление в финансовом мире: многие банкиры считают, что будущее не за банками с их громоздкой инфраструктурой, а за высокими технологиями. "Достаточно знать только номер телефона для проведения Р2Р-платежей", – объяснял принцип работы LiqPay Дубилет-младший. Тогда LiqPay взял главный призBest of Show.

LiqPay – один из многих IT-сервисов, созданных в стенах Приватбанка его легендарными программистами во главе с теперь уже бывшим руководителем Центра электронного бизнеса Александром Витязем. "Мы очень активно развивались в сторону fintech, - рассказывает Дмитрий Дубилет. – И всегда считали, что IT – это неотъемлемая компетенция любого банка".

Куда более амбициозный проект Витязя и его команды – облачная операционная система Corezoid. "Сorezoid –это среда, в которой можно вырастить и содержать цифровое ядро предприятия. Вот пример того, на что способна система: с помощью инструментов Corezoid можно "собрать" практически любую интернет-услугу за считанные часы", - объясняет Витязь.

"Как говаривал старик Билл Гейтс: "Банкинг останется, а банки – нет", – написал на своей Facebook-странице Олег Гороховский после ухода из Приватбанка. В той записи он рассказывает о том, как сотрудники отделений полностью перешли с работы на компьютерах на планшеты. Цель – в максимально дружественной и понятной манере обучить клиентов банка пользоваться услугами финструктуры.

"Закупили несколько тысяч айпадов, создали единый интерфейс для всех программ, которые были задействованы в розничном обслуживании", – вспоминает Дубилет. Проект длился два с лишним года, что привело буквально к взрывному использованию системы Приват24. "Примерно тогда же ввели запись разговоров наших сотрудников в отделениях с клиентами. Для нас было важно контролировать речевые модули тех, кто общается с клиентами. Речь сотрудников отделений анализировала машина", – говорит Дубилет. В результате, с его слов, использование розничных продуктов выросло на треть. Мало какой банк в мире может похвастаться подобными инновациями.

Все эти технологии могут стать горькой пилюлей для нового руководства Приватбанка. "Александр Дубилет спросил Александра Шлапака (нового председателя правления Привата. – УП): "Вы знаете, что такое API?". Оказалось, тот не знает, – рассказывает бывший топ-менеджер Приватбанка, попросивший не называть его имени. – Это сюрреализм. Не может Приватбанком управлять человек, который не знает, что такое API".

Если с API разобраться можно, то как избежать проблем со множеством IT-сервисов, созданных командой Приватбанка? К примеру, система Приват24 размещается в сервисе Corezoid, и, по словам Александра Витязя, "все процессы (алгоритмы) внутри этого аккаунта являются собственностью банка". Простыми словами: Приват24 - это вроде аккаунта в Facebook или файлов на Google Drive.

"У Corezoid с Приватбанком контрактные отношения, на территории банка стоит сервер с копией Corezoid, поэтому даже "темные силы" не смогут выключить Приват24 извне", -–объясняет Витязь. И добавляет, что как профессионал он давно "вырос" из Приватбанка и Украины. "В пределах одной организации и рынка мне было тесно, поэтому несколько лет назад я решил создать глобальную компанию", – делится бывший IT-визионер Приватбанка. Недавно Corezoid заключила амбициозный контракт с Western Union. Если клиенты узнают, что благодаря Corezoid "лег" крупнейший банк Украины, им это вряд ли понравится.

Можно ли заменить Приват24 и автоматизированную банковскую систему Приватбанка, которая управляет всеми процессами, на профессиональную от специализированного поставщика? "Заменить можно все. Вопрос лишь в стоимости и времени, необходимом для перевода такой махины, как Приватбанк, на новую систему", – говорит председатель правления VTB Bank Константин Вайсман. Когда-то он переводил на новую АБС украинский ПУМБ и российские Московский кредитный банк и Росевробанк. Всякий раз процесс был не из легких.

Дубилет-младший уверяет, что проблем с внутренними IT-системами Приватбанка не будет: все процессы описаны, функции ключевых программистов дублируют другие сотрудники.

Но, по мнению Витязя, проблема с технологиями Приватбанка будет не в этом. "Суть не в мифических кнопках, строках кода, а в том, что корпоративная культура и знания людей не перекладываются из кармана в карман и не появляются по приказу. Код – это просто код, к нему нужен секретный ингредиент в виде набора компетенций – то есть человеческого капитала", – рассуждает Витязь. Ему жаль, что Приват24 будет постепенно деградировать. "Технически "положить" Приват24 невозможно, но идеологически это сделают сами чиновники, у которых нет видения и понимания развития системы", – уверен он.

Большой суд

В НБУ считают, что проблемы с IT Привата – ничто по сравнению с неплатежами по кредитам компаний Коломойского и Боголюбова. "Правда ли, что акционеры и менеджеры Приватбанка довели его до банкротства? Об этом мы узнаем через полгода", - говорит Рожкова.

До 1 июля 2017-го бывшие акционеры должны реструктурировать портфель кредитов. То есть сделать ровно то же самое, что от них ранее требовал Нацбанк, объясняет Рожкова: перевести кредиты на платежеспособных заемщиков и предоставить залоги. При выполнении этих условий погашать кредиты одномоментно не нужно: выплаты растянутся на несколько лет. А если заемщики будут исправно погашать кредиты, то банк продолжит с ними сотрудничать.

Вносить деньги в капитал бывшим акционерам уже тоже не понадобится: за них это сделали Нацбанк и Минфин. Первый – в виде двух кредитов рефинансирования на сумму 25 млрд грн, выданных банку после объявления о национализации. Второй - в виде длинных ОВГЗ на сумму 107 млрд грн. Теперь по мере необходимости (то есть при серьезном оттоке вкладов) Приватбанк будет получать от Нацбанка деньги в обмен на эти облигации.

Впрочем, если исходить из версии Коломойского о том, что все кредиты были реструктурированы заранее, он ничего не должен Приватбанку. "И они еще говорят, что я должен за что-то отвечать. С какой стати?" – спрашивает он. И тут же объясняет: больше всего его с Боголюбовым задело то, как провели национализацию: мол, из акционеров Приватбанка сделали преступников.

Боголюбов предполагает, что с Нацбанком начнут судиться те, кого регулятор посчитал связанными лицами и чьи деньги автоматически списал в капитал Приватбанка. Сумма, по словам Боголюбова, космическая: 32 млрд грн. "29,4 млрд грн", – поправляет Рожкова.

Чуть больше половины суммы – еврооблигации Приватбанка на сумму $595 млн (около 16 млрд грн). "Остальное – счета и депозиты связанных компаний и физлиц, субординированный долг", – говорит Рожкова. На 1 октября 2016-го субдолг Приватбанка составлял 7,6 млрд грн. То есть на связанные лица пришлось 5,8 млрд грн.

Выбор НБУ в том, чьи деньги списать, а чьи – оставить, вызывает у Боголюбова удивление. Например, с его слов, под каток национализации попали несколько сотен миллионов долларов семьи Игоря Суркиса. "Причем деньги его брата Григория Суркиса почему-то не тронули", – говорит Боголюбов. Также в капитал Приватбанка ушли накопления бывшей жены Боголюбова. "С которой мы развелись 11 лет назад", – уточняет бывший акционер банка. От национализации пострадали еще несколько директоров крупных промышленных предприятий (Боголюбов перечисляет названия - все они так или иначе связаны с ним и Коломойским). По данным реестра судебных дел, в последних числах декабря семья Суркисов подала в суд на Нацбанк и Фонд гарантирования вкладов.

В Нацбанке в своих решениях уверены, тем более что с регулятором уже судятся десятки бывших владельцев банков, выведенных им с рынка за последние два года. И в отношении Приватбанка глава НБУ Валерия Гонтарева настроена решительно: отказ реструктурировать кредиты, по соответствующему закону, может привести бывших акционеров Приватбанка на скамью подсудимых.

Впрочем, самый непредсказуемый олигарх Украины Игорь Коломойский уверяет, что у него претензий к государству нет. По крайней мере, пока.

Елена Шкарпова, VoxUkraine, для УП